¿Cómo toman decisiones financieras las personas mayores?

Evidencia conductual en México, Colombia y El Salvador para diseñar productos y servicios que se usen de verdad.

Las personas mayores no son un “segmento homogéneo”. Su adopción financiera depende menos de la edad y más de cómo se construye confianza, cuánta fricción hay en el uso y qué tan predecible es la experiencia en el tiempo.

Este informe traduce hallazgos conductuales en decisiones de diseño para instituciones financieras, fintech, sector público y organizaciones que trabajan con población 60+.

¿Qué es este informe y qué obtendrás al leerlo?

Al descargarlo, obtendrás acceso a:

Un mapa simple de perfiles conductuales para segmentar por necesidades reales (no solo por edad o demografía).

Un desglose de barreras típicas por perfil (qué frena la adopción y por qué).

Una guía práctica de soluciones y elementos de diseño/servicio que cada perfil necesita para avanzar desde interés → uso → adopción sostenida (AAA).

Hallazgos transversales sobre confianza, miedo al error, complejidad y previsibilidad, y por qué estas variables son decisivas en 60+.

¿Qué hicimos? (Metodología)

Realizamos un estudio cualitativo en México, Colombia y El Salvador entre febrero y mayo de 2025, con 70 participantes (60–85 años; 60% mujeres), 54 entrevistas en profundidad, 6 grupos focales y observación en sucursales/cajeros.

Analizamos con dos lentes:

AAA: Atracción → Acción → Adopción

CREATE: Señal, Reacción, Evaluación, Habilidad, Urgencia

Estas herramientas nos permitieron integrar una óptica de comportamiento al proceso de investigación, y fueron guías estratégicas al momento de determinar los objetivos de la investigación y el enfoque de nuestro diagnóstico de barreras y soluciones.

Lo más útil del informe: Perfiles → Barreras → Soluciones Accionables

El mapa que traduce hallazgos en decisiones

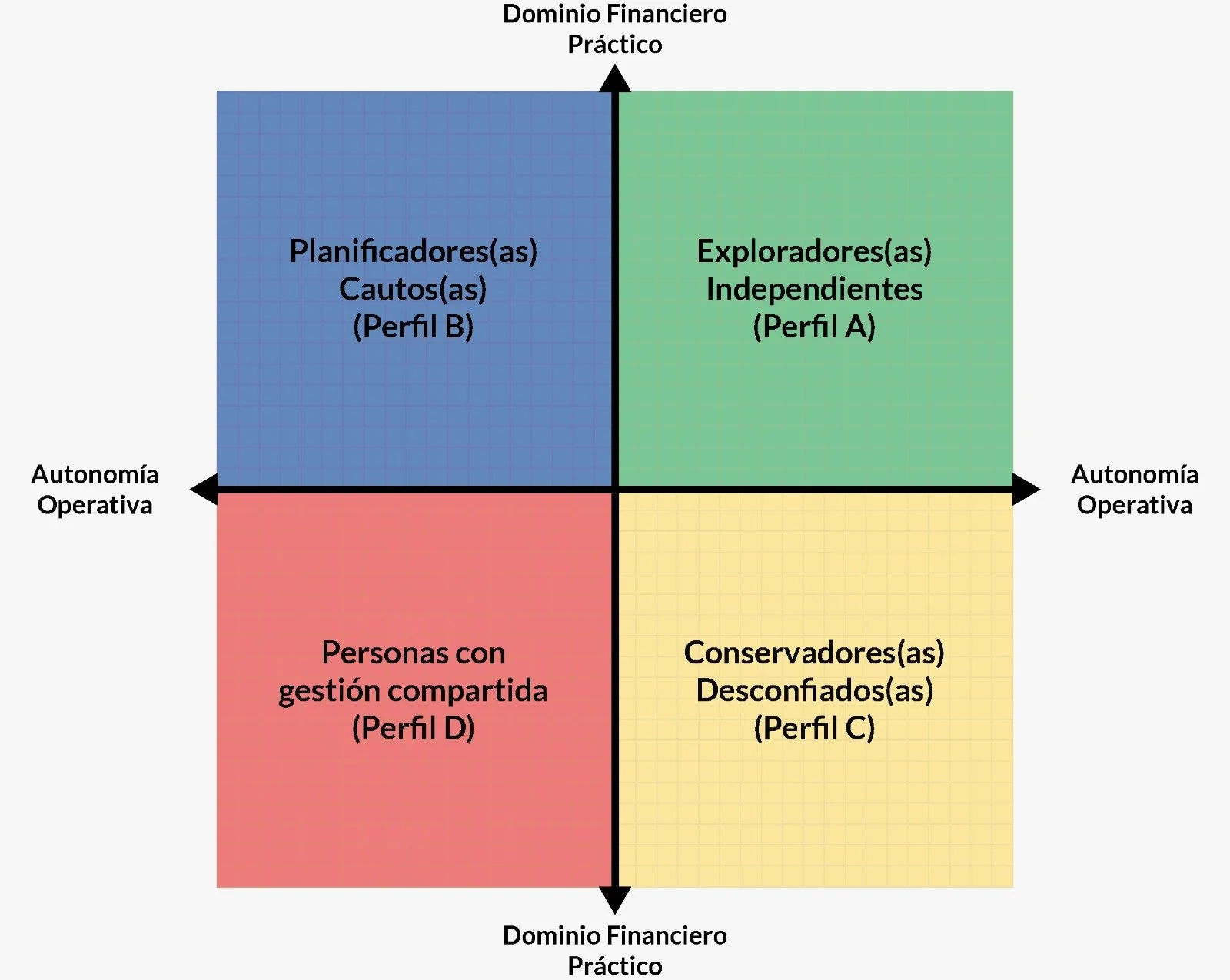

Segmentamos a las personas mayores, tomando en cuenta dos variables clave:

Autonomía operativa: capacidad para completar trámites con tecnología y sin ayuda.

Dominio financiero práctico: conocimiento aplicado y valoración de productos.

El cruce de ambas variables genera una matriz (2x2) y ordena cuatro perfiles: